一般社団法人 住宅建築コーディネーター協会にて紹介されています。

お知らせ

新着情報

熊本で家づくりを始める前に

熊本で家づくりを考えた時に、「まず何から始めたら良いかわからない。」

意外と本音です。

- 信頼できる工務店を知っている。

- 昔からの付き合いがあり、なんでも相談に乗ってくれる専門家がいる。

こういう人は実は稀です。

多くの人は、熊本の住宅会社の展示場や見学会、無料セミナーなどに参加して家づくりを始めます。

でも結局どこの住宅会社が良いか迷ってしまい、感じの良い営業マンとか有名な会社に決めてしまうことになります。

中には値引きを沢山してくれたから、という理由の人もいます。

熊本で家づくりで迷うのは当然です。

家づくりには、多くの専門的な知識が求められ、多くの人が関わっています。

建築士、住宅ローン、司法書士、土地家屋調査士、宅地建物取引士、現場監督、職人など。

話を聞けば聞くほど迷いも多くなります。

安心して家づくりをするには、熊本の信頼できる住宅会社に出会うことです。

でも、その信頼できる住宅会社がわからないから不安になります。

熊本で信頼できる住宅会社と出会うには

どのような会社が信頼できる住宅会社かは、人それぞれです。

いい加減な悪徳会社は別にして、多くの住宅会社はまじめに家づくりをしています。

そんな住宅会社に出会うためには、家づくりを始める前にすることがあります。

あなたに適した家づくりはどんな家づくりか考えてみます。

家づくりも実は色々な方法があります。

その中から自分に合った家づくりを見つけます。

無料相談から始めます。

闇雲に家づくりを始めると、後から後悔することがあります。

そうならないように、家づくりを考えたら無料相談から始めます。

一言で家づくりと言っても実は方法は様々。

あなたに適した家づくりはどんな方法でしょうか。

ここで間違うと、建てたい家、建てるべき家ではなく、建てやすい家を建てさせられることになります。

何のために家づくりをするのかわからなくなります。

土地から購入する時は、様々な手続きが必要です。

その方法と流れを知らないまま進めると予定外のことが起こり混乱します。

また、予定外の費用が発生することになり、資金計画が大きく崩れる原因になります。

多くの方が住宅ローンを利用されます。

長い間返済することになる住宅ローンについて安易に考えて借りるとあとで後悔することになります。

住宅会社の提携ローンと言う言葉で利用することは、条件の良い住宅ローンを借りることではなく、住宅会社にとって都合の良い住宅ローンを借りることになる場合があります。

無料相談でできること

あなたのお話を聞きます。

そして、

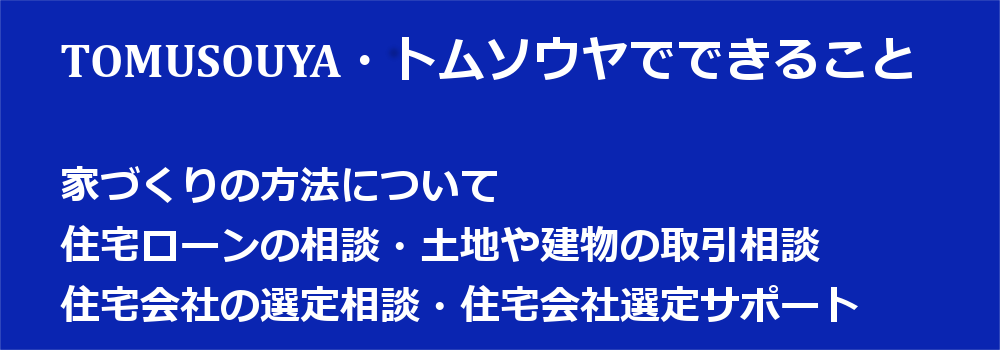

家づくりの方法について説明します。

住宅ローンの仕組みについて説明します。

あなたの疑問についてお答えします。

TOMUSOUYAでできること

無料で相談を行っています。

でも、実際の施工はしません。

ですから、無料相談後に営業の電話やメールを送ることはありません。

無料相談のあとは

相談は無料です。

その後、家族と相談して、更にサポートが必要であれば、家づくりについてサポートします。

この時には費用が発生することがあります。

空家の相談をお受けします。

ここ数年空き家が問題になっています。

都市部では建売やマンションが売れる中、空き家がどんどん増えているのも事実です。

相続で、意図しないにもかかわらず、古い家を相続してしまうこともあります。

当初は資産としての不動産でも、そのうち負担となり負動産になってしまいます。

そうなってからでは、大変です。

そうなる前に対策を考えておきましょう。

無料相談はメールから ⇒ ここをクリック

記事

・住宅ローンで収入合算をすれば連帯債務者になることを忘れていませんか 2022.10.24

・工期のトラブルー工期は住宅会社の利益に繋がる 2018.10.02

・あなたは営業マンに相手にされていますか 2018.09.15

・空家となり誰も住まなくなった実家をどうするか 2018.09.13

![]()